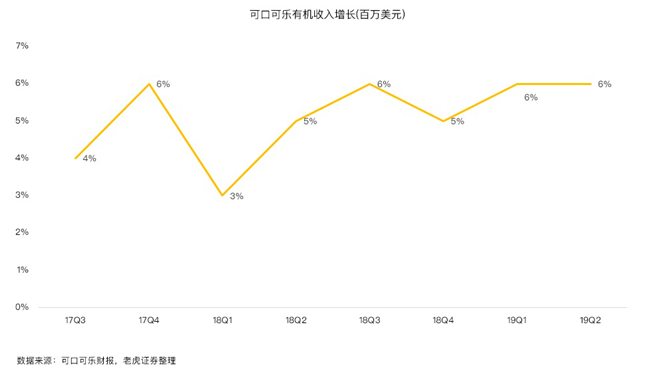

可口可乐公司近日公布了2019年第二季度财报,得益于以消费者为中心、全品类饮料战略、品牌基础和不断改善的执行力,二季度营收、每股盈利均超预期,市场较为关注的核心指标有机收入增长6%。受次推动,可口可乐股价创历史新高。

作为一家从未跌出过全球知名品牌排行榜前十的的公司,可口可乐在过去几年经历了一系列重大转变,包括投资关键领域(如日本气泡酒市场)、收购Costa进军咖啡市场,剥离传统瓶装业务等。

老虎证券投研团队认为,在经历了业务转型、业绩连续下滑的阵痛期后,可口可乐在2019年前两个季度释放出触底反弹信号,有机收入增长重拾升势,战略转型成果初显。渡过转型阵痛期的可口可乐仍是一家低市盈率、稳定派息的价值投资标杆企业。

营收增长迎来拐点,全品类战略价值突显

对于碳酸饮料行业来说,以美国为主的多国市场早已出现衰退信号,过去五年可口可了公司收入连续五年出现下滑,尤其是2018年可口可乐财务状况急剧恶化,股价出现近十年最大跌幅,市场一度蒸发170亿美元。

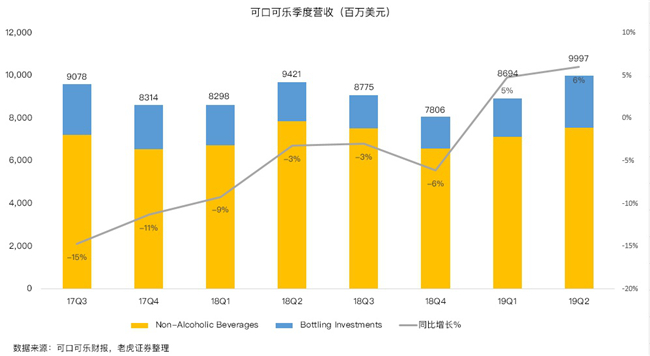

营收其实在一季度有了明显的反弹,而本季度是对触底反弹的确认与延续。最新财报显示,公司二季度营业收入延续上一季度两位数的增长势头,主营业务-即非酒精饮料业务表现强劲,提振有机收入增长6%,这是本季度投资者最为看重的指标。

瓶装业务占比继续下滑,水、果汁、咖啡等其他饮料品种对冲了瓶装业务营收下滑带来的负面影响。

因此,随着消费者偏好正在发生改变,公司早已瞄准了健康饮料市场。本季度零糖饮料延续良好表现,全球销量连续第七个季度实现两位数增长,主要受到创新的驱动(如可口可乐加咖啡),以及面向当今消费者的现代化营销策略。

此外该公司与Netflix达成了一项史无前例的合作关系,1985年的新可口可乐将在7月4日上映的热门剧集《怪奇物语》第三季中亮相。

老虎证券投研团队认为,“因地制宜”也是刺激收入的一大关键因素,由于碳酸饮料销量在美国地区的销量是减少的,而全球其他地区销量还在增长。可口可乐奉行的战略是:在发达国家提高价格,在发展中国家争取销量,以此来推动有机收入增长。

总之,本季度收入势头反映了公司战略转型的执行与延续,尤其是有机增长强劲给投资者打了一剂强心剂,业绩反弹得到了确认。从2019年前两个季度看,可口可乐通过以消费者需求为核心,不断推进全品类饮料战略,新一轮的产品升级在2019年逐步兑现。

轻资产模式下,盈利能力亟待验证

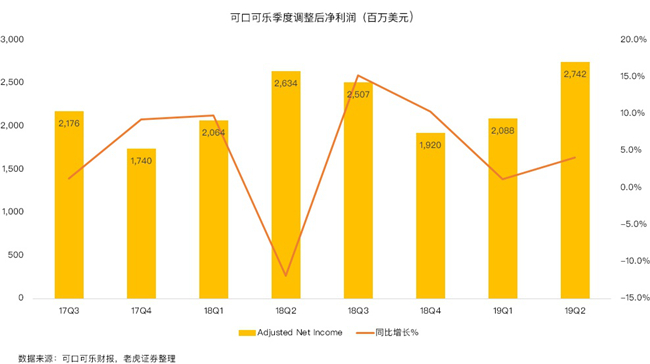

本季度盈利情况也有明显的改观,自新CEO上任之后,可口可乐实行全新的轻资产模式,剥离低利润率的瓶装业务起到很好的缓冲作用,虽然北美航运和原材料成本不断上升,但显然可口可乐比其他大部分公司都更好地应对了这些挑战。

但老虎证券投研团队认为,数据显示,受并购费用、资本开支影响,过去几个季度公司净利润波动性相对较大,长期盈利能力的稳定性还需时间来验证,这也是股价能否再创历史新高的必要条件。

小结

老虎证券投研团队认为,本季度强劲的业绩增长是对上一季度的确认和延续,营收连续下滑的趋势在2019年迎来了拐点。公司持续受益于全品类饮料战略,业务重心从销量增长转向销量与价值协同增长。

目前可口可乐股价运行在相对较低的24倍市盈率附近,受核心业务和股票回购驱动,股价有望打开新一轮上涨空间。