农夫山泉终于要登陆资本市场了。

日前,农夫山泉向港交所递交招股书,拟募资约10亿美元,用于持续进行品牌建设、稳步提升分销广度和单店销售额、进一步扩大产能、加大对基础能力建设的投入以及探索海外市场机会。

作为细分市场龙头企业的农夫山泉,营收、净利润等财务指标也非常突出,缘何不在A股上市,反而更加青睐港交所?港股投资者又会选择如何投票呢?

1、巨额分红或为重要原因

成立于1996年的农夫山泉,是中国饮料行业20强之一,是在中国市场上同时具备规模性、成长性和盈利能力的饮料龙头企业。

根据弗若斯特沙利文报告,2012-2019年间,农夫山泉连续8年保持中国包装饮用水市场占有率第一。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居中国市场前三位。

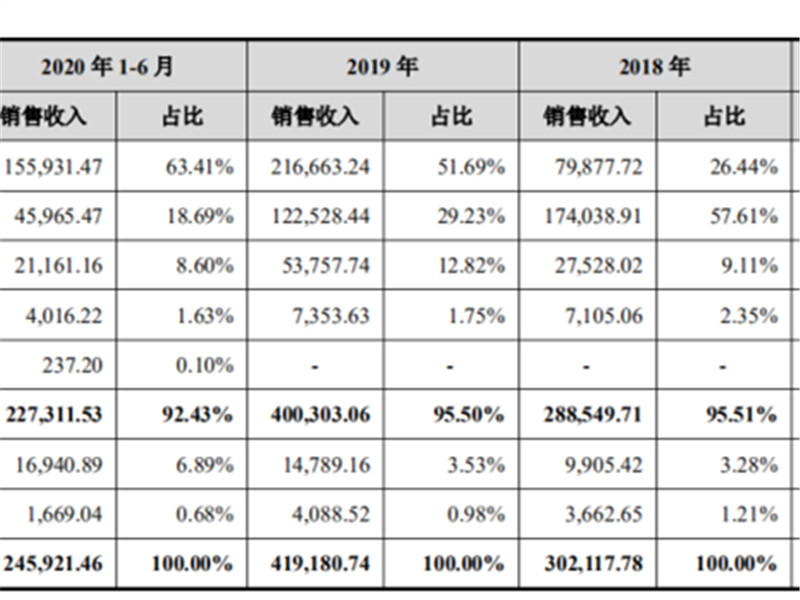

根据招股书披露的数据,2017-2019年,农夫山泉的收入分别为174.91亿元、204.75亿元和240.21亿元,年复合增长率为17.2%;净利润分别为33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%。

根据弗若斯特沙利文报告,无论是从营收来看,还是从净利润率来看,农夫山泉的增速都要远高于中国软饮料行业和全球软饮料行业的平均水平。

从营收来看,2017年至2018年及2018年至2019年,农夫山泉的收益较上年分别增长17.1%及17.3%。而同期中国软饮料行业的增速分别为5.0%及6.6%,全球软饮料行业为2.7%和3.4%。

从净利润率来看,2017年、2018年及2019年,中国软饮料行业仅为6.9%、7.1%及9.6%,全球软饮料行业为3.9%、7.6%及8.5%。

如此优秀的一家饮料龙头企业,在A股主板上市,也基本上没有什么悬念。那么,农夫山泉为何选择去港股上市呢?

其中值得关注的是,根据招股书披露的信息,2019年农夫山泉给股东派息95.98亿元,远高于2017年和2018年的3.67亿元和3.67亿元。

上市之前的突击分红,这引发了外界的质疑。95.98亿元的分红,远高于此次拟募资的10亿美元。农夫山泉在资本市场上市,难免带有圈钱套现的嫌疑。

而这种在上市前大手笔分红,而不投入募投项目建设的做法,此前就有欣贺股份有限公司因为有这一原因被发审委质疑上市目的,最后IPO 被否的先例。

因此,此番农夫山泉弃A股而赴港股IPO,可能也有这方面的考量。何况,登陆港股后,后续还可以择机回归A股。如此,看起来更好像为一招“妙棋”。

如果真是这样的话,那么,在港股上市后,投资者又会选择如何投票呢?

当然,看多的投资者可以将此作为利好——今后成为股东后,也有可能会享受到大笔分红。

2、钟睒睒掌控上市公司有望再添一家

农夫山泉选择赴港交所上市,抑或有公司实控人钟睒睒资本布局的考量。

4月29日,农夫山泉递交招股书的当日,钟睒睒控制的万泰生物正式在A股主板上市交易。这是时间的巧合,还是实控人有意而为之,我们不得而知。

农夫山泉和万泰生物的实际控制人均为钟睒睒,他于1993年创办养生堂有限公司,靠生产养生堂龟鳖丸一炮走红。

此后,钟睒睒先后创立了朵而、农夫山泉、清嘴、成长快乐、农夫果园、东方树叶等知名民族品牌,公司涉及的产业已横跨饮料、食品、保健品、生物制药等多个领域。

根据公开市场披露的数据,钟睒睒控制的养生堂有限公司,2018年7月-9月曾买入了2218.35万股恒逸石化,目前已退出十大流通股通行列,至于是否增减持,我们无从知晓。

但值得关注的是,今年以来,养生堂有限公司出现在了南都物业、新大正、容大感光和大烨智能等多只A股上市公司的十大流通股东名单中。这些资金极有可能来自于养生堂去年从农夫山泉分红的数十亿元股息。

如果牛牛观察猜测的没有错的话,这表明钟睒睒在投资层面早已有了新的规划,并正在付诸实施。这些是纯粹的投资,还是谋得公司控制权,我们不得而知。

大概率的是,今后钟睒睒和养生堂有限公司可能还会出现在更多上市公司的十大流通股东名单中。

现在,农夫山泉登陆港股已没有什么悬念。唯一的不确定性就是什么时候挂牌上市而已。这意味着钟睒睒掌控的上市公司,将很快增加为两家,并且在A股主板和港股主板都将有代表性的公司。

在代表性的资本市场,拥有具有代表性的上市公司,这是否为钟睒睒将农夫山泉选择在港交所上市的又一重要原因呢?

至于未来钟睒睒旗下将有多少家上市公司,对此,我们也拭目以待。