虽然消费场景并不完全重叠,但现制茶饮迅速拉升了消费者对饮品的期望,令包装饮料公司打造爆款难度加剧。

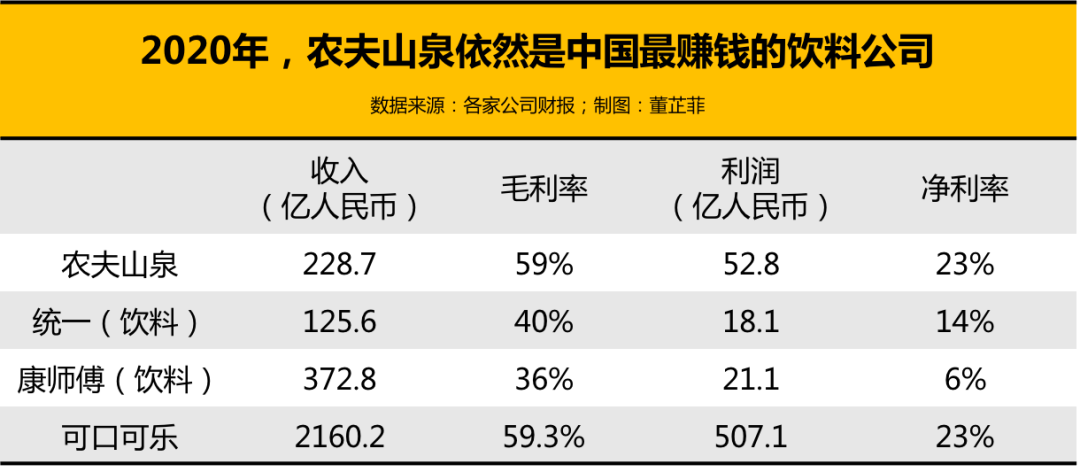

3月25日,农夫山泉发布了2020年全年财报。它去年的营业收入为228.77亿元人民币,同比下降4.8%,实现净利润52.77亿元,同比增长6.6%。

虽然通过“节衣缩食”(去年它成本减少了13亿元)实现了利润增长,但农夫山泉的这份财报并不乐观。它的主业包装水、茶饮料、功能饮料、果汁饮料均出现了不同程度的销售额下滑。财报发出第二天,其股价下跌2.32%,市值报4499亿港元。

除了“创新产品”增长,主业都卖得不好

作为“大自然的搬运工”,农夫山泉的主业——贡献了六成销售额的包装水产品去年销售额同比下降2.6%,为139.66亿元。财报称销售额下降,是因为上半年疫情、下半年洪水灾害,影响了部分零售网点的运输和销售。农夫山泉利润率最高最赚钱的产品是包装饮用水。

在饮料产品中,茶饮料(品牌包括东方树叶、茶π)收入30.88亿元,同比微降1.6%。而来自果汁饮料(品牌包括农夫果园、水溶C100、NFC和17.5)的收入则同比下降14.5%,为19.77亿元。

下跌最严重的品类是功能饮料(品牌包括尖叫、维他命水),其销售额同比大幅下降26.1%,收入为27.92亿元。农夫山泉称,新冠疫情期间,学校、运动场馆等消费场所的关闭,对公司功能饮料的消费需求造成了很大的影响。

好消息是,包括苏打水、咖啡饮料、植物酸奶、TOT含气碳酸饮料在内的其他类产品实现了增长。这些“创新产品”销售额自2019年的4.47亿元增长135.8%至10.54亿元,占总收益百分比自1.9%提升至4.6%。

和竞争对手比,收入走势差强人意

农夫山泉在财报中表示,因为疫情带来了口罩防疫,抑制了消费者喝饮料的需求。

根据市场研究机构欧睿国际提供给全现在的数据,去年中国除了包装水市场销售额增长了5.7%之外,农夫山泉所在的果汁、茶饮和功能饮料整体的市场规模都出现了5-8%左右不等的下降。

不过,在它的竞争对手中,康师傅的饮料业务在去年实现了不错的增长。而统一的饮料业务去年的收入态势也略好于农夫山泉。

康师傅去年全年饮品业务整体收入为372.80亿人民币,同比成长4.72%。它持续通过优化产品组合、产品升级,加上部分原材料价格下降等,饮品毛利率同比上升2.25个百分点至35.94%。康师傅旗下的的茶饮、水和果汁则分别实现了1.5%、5.2%、3.2%的增长。其碳酸饮料更是大涨9.3%,达到133.7亿元。康师傅为百事代工汽水产品,后者是前者的股东之一。

食品饮料分析师朱丹蓬告诉全现在,从茶饮和果汁在品牌化来讲,农夫山泉和康师傅体量没法比的,而且康师傅的红茶和绿茶是全国性的大单品。农夫山泉除了水,其他版块相对较弱。

卖“冰红茶”等产品的统一,去年饮料业务整体走势也比农夫山泉略好。它实现收益125.6亿元,同比下滑1.3%。其中,茶饮料收益54.44亿元,第一季收益受疫情冲击,第二季之后缓步复苏,逐渐回归常态。果汁业务全年收益为15.78亿元,奶茶业务中的“统一阿萨姆奶茶”收益同比增长7.3%。

值得指出的是,虽然农夫山泉收入下跌速度超过康师傅和统一,但在利润表现上,康师傅或统一都无法企及农夫山泉。去年农夫山泉的净利润是康师傅饮料业务的2.5倍,虽然康师傅体量更大,它饮品销售额是农夫山泉的1.63倍。

在毛利率和净利率上,国内可能没有饮料公司能和农夫山泉相比。它的盈利水平和全球最大的饮料公司可口可乐一样高(当然规模远小于可口可乐)。

农夫山泉之所以利润率高,首先是因为获得水源的成本控制得当、生产高效。另外也跟它的产品定位较高端有关。给它贡献四成收入的茶饮、果汁等产品定价基本都高于市面上大多数竞争对手。比如茶π和东方树叶的价格比康师傅绿茶高25%。而它NFC果汁更是康师傅果汁产品的价格的两倍。

农夫山泉去年不叫座,也可能跟它的品类有关。康师傅去年卖得最好的是碳酸饮料,而统一的阿萨姆奶茶增长很快,这两个都是偏“享乐型”(而非健康型)的产品。而农夫山泉的饮料整体主打健康,比如东方树叶或NFC果汁。它的汽水产品——TOT气泡水体量还太小,虽然增长了但是对公司整体影响不大。

为什么说喜茶奈雪让农夫山泉和元气森林更难做爆款?

说到饮料,总绕不开这几年国内市场饮料的明星品牌——元气森林。它和农夫山泉也在多个产品梯队“针锋相对”。

功能饮料上,元气森林的“外星人”功能饮料和农夫山泉的尖叫、维他命水对标。乳制品上,农夫山泉植物酸奶和元气森林的“北海牧场”酸奶有竞争关系。

不过,二者最直接“交锋”的是TOT气泡水和元气森林气泡水。这两款气泡饮料瞄准的都是年轻消费者。农夫山泉曾在2018年试水气泡水产品,当时它做的是“果汁气泡”,因为反响不好它很快撤下了这系列产品。可能是看到元气森林2019年的大热,农夫山泉在2020年重新推出了TOT气泡水,并且给它投入了不少资源,比如找了THE9代言。

农夫山泉并未单独公布过这款产品的销售额,很难和元气森林的气泡水直接比较。据元气森林官方数据,2019年近10亿的销售额中,气泡水占比近七成。据多家媒体报道,2020年元气森林的销售额在20亿元左右。体量上不到农夫山泉的十分之一,不过增速迅猛。

元气森林今年的营收计划非常有野心:其销售目标高达75亿。元气森林创始人唐彬森表示:2021年将是元气森林的“产品大年”,研发费用和研发人员都将是2020年的3倍。元气森林还有95%的产品没有推出。

不过,2021年到目前为止,元气森林还没有推出新品。它今年主推的产品可能去年9月推出的“满分微气泡”。目前“满分微气泡”已经在小红书微博等社交媒体上出现了KOC投放。这是一款果汁气泡水,还添加了多种微量元素和烟酰胺等成分。在电商平台上,单瓶售价在9-12元不等(视是否有活动而定)——这一单价接近便利店的进口饮料的价格。

元气森林在气泡水后孵化的新品,包括乳茶、外星人都没有之前的成功。不过它的气泡水口味越来越丰富,去年推出了乳酸味、酸梅汁口道的气泡水,今年的新口味之一是荔枝气泡水。相比之下,农夫山泉TOT的口味则相对保守(柚子绿茶、柠檬红茶和米酒),都脱胎于2018年它短暂推出过的“泡泡茶”。

元气森林和农夫山泉面临的共同敌人可能是喜茶和奈雪。这两个新茶饮品牌也推出了“气泡水”产品,而且渠道也在拓宽。喜茶的气泡水已经进入了华南许多便利店和超市(包括沃尔玛、喜士多、美宜佳等)和华东大部分便利店品牌(全家、便利蜂、罗森)。奈雪的气泡水进入了华南的盒马鲜生。

从另一种维度上来说,奈雪和喜茶也给农夫山泉甚至是元气森林制造了难题。浦银国际在一份去年的报告中称:“虽然消费场景并不完全重叠,但现制茶饮迅速拉升了消费者对饮品的期望,令包装饮料公司打造爆款难度加剧。”

加之,农夫山泉、元气森林目前的主要市场还是在一二三线城市和东部沿海的发达地区。在这些地方,现调饮品往往选择多,而消费者只有一个肚子。元气森林的相对优势是,现调饮料因为包装密闭性差,难以复制瓶装气泡水的强碳酸口感,所以相对安全。

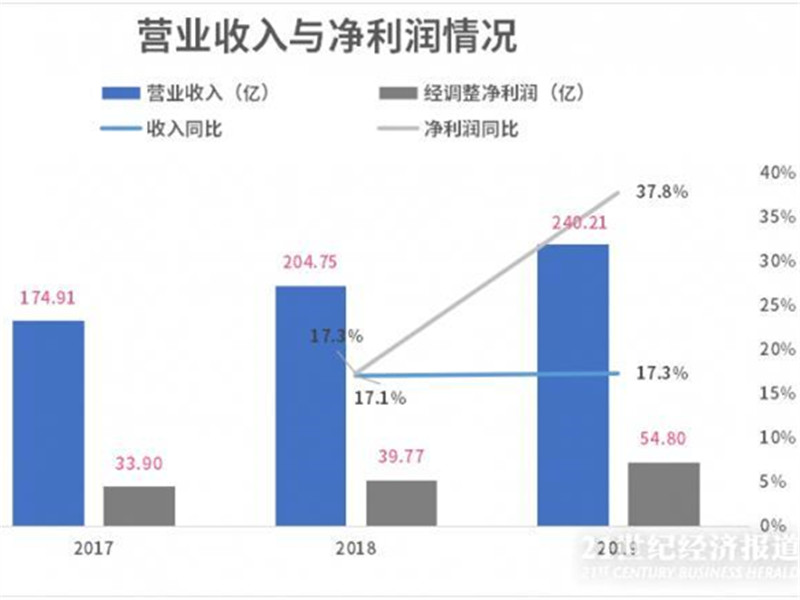

过去几年,农夫山泉是中国超百亿的食品饮料公司中增速最快的、利润最高的。它在2017-2018、2018-2019增速都在17%左右。去年,它失去了增长的光环。农夫山泉的当务之急,可能是把去年反响还不错,但体量较小的创新产品(包括含气饮料、咖啡、植物酸奶等)做大做强。